Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Khi nền kinh tế phát triển đa dạng về thành phần và lĩnh vực thì nhu cầu sử dụng thông tin mang tính chính xác và “biết nói” đóng vai trò thật sự quan trọng. Thông tin của doanh nghiệp cung cấp cho đối tượng bên trong và bên ngoài doanh nghiệp. Bên cạnh những thông tin được trình bày trong Báo cáo tài chính thì việc biến những con số trong BCTC thành những con số “Biết nói” đã trở thành một nhu cầu không thể thiếu trong hoạt động của doanh nghiệp.

Nội dung chính [hide]

Ý nghĩa của con số đó là để phục vụ cho đối tượng quan tâm biết về thực trạng tài chính của doanh nghiệp, rủi ro tiềm ẩn và những lợi ích, lợi nhuận có được khi đầu tư. Để thực hiện được cần sử dụng công cụ phân tích. Khái niệm cơ bản về báo cáo lưu chuyển tiền tệ là một loại báo cáo tài chính thể hiện dòng tiền ra và dòng tiền vào của một doanh nghiệp được đánh giá trong một khoảng thời gian nhất định.

Đọc hiểu báo cáo lưu chuyển tiền tệ

1. Các khoản mục dòng tiền của báo cáo lưu chuyển tiền tệ

- Lưu chuyển từ hoạt động kinh doanh: có thể bị làm giả các thành phần bên trong, nhưng số tổng gần như không thể làm giả nếu chốt được: số tiền đầu kỳ, số tiền cuối kỳ chuẩn, lưu chuyển hoạt động đầu tư và hoạt động tài chính chuẩn

- Lưu chuyển từ hoạt động đầu tư: khó bị làm giả trong điều kiện thực tế do các giao dịch từ hoạt động đầu tư không có nhiều, mua/bán tài sản cố định một năm không nhiều, và các chứng từ ít nên được kiểm toán kiểm tra kỹ các khoản này. Tuy nhiên cũng phải lưu ý trường hợp một số doanh nghiệp đẩy báo cáo lưu chuyển từ hoạt động đầu tư sang hoạt động kinh doanh để dòng tiền kinh doanh đẹp hơn.

- Lưu chuyển từ hoạt động tài chính: khó bị làm giả do chỉ có các khoản vay/trả nợ với bộ phận tài chính của ngân hàng (nếu kiểm toán làm tốt thì rất khó làm giả khoản này vì phải đối chiếu chứng từ), các khoản trả cổ tức/góp vốn/chứng khoán cũng tương tự khó bị làm giả.

Dùng thử tính năng kế toán của Nhanh.vn - Quản lý chặt chẽ dòng tiền, doanh thu, chi phí, công nợ của doanh nghiệp

Đọc thêm: 3 chỉ tiêu đánh giá hiệu quả kinh doanh không thể thiếu cho doanh nghiệp

2. Phân tích từng hoạt động trong báo cáo LCTT

Xuất phát từ các hoạt động trong LCTT như: hoạt động kinh doanh, hoạt động đầu tư, hoạt động tài chính để xây dựng các tỷ trọng giữa từng dòng lưu chuyển so với tổng lưu chuyển của tất cả hoạt động. Để hiểu rõ về việc quản lý từng dòng tiền của từng hoạt động.

2.1. Phân tích thông qua hoạt động kinh doanh

- ND: Xem xét tỷ trọng giữa dòng tiền từ hoạt động kinh doanh so với tổng lưu chuyển tiền từ các hoạt động để biết được có bao nhiêu phần trăm dòng tiền từ hoạt động kinh doanh trong tổng lưu chuyển tiền.

- Công thức:

+ Tỷ trọng lưu chuyển tiền từ HDKD

+ Tỷ trọng dòng tiền thu từ hoạt động kinh doanh

Yn: Tỷ số này nói lên việc tạo tiền từ hoạt động kinh doanh so với tổng lượng tiền công ty tạo ra

+ Tỷ trọng dòng tiền chi từ hoạt động kinh doanh

Yn: Tỷ số phản ánh việc sử dụng tiền trong kinh doanh so với tổng lượng tiền mà công ty sử dụng

Tương tự:

2.2. Phân tích hoạt động đầu tư

Tỷ trọng lưu chuyển từ hoạt động đầu tư (HDDT), tỷ trọng dòng tiền thu từ HDDT, tỷ trọng dòng tiền chi từ HDDT

2.3. Phân tích hoạt động tài chính

Tỷ trọng lưu chuyển từ HD tài chính, tỷ trọng dòng tiền thu từ HD tài chính, tỷ trọng dòng tiền chi từ HD tài chính.

Ưu điểm: Phương pháp đơn giản, dễ thực hiện

Nhược điểm: Chưa thấy được sự thay đổi về dòng tiền thuần cuối kỳ và ảnh hưởng của các hoạt động đến dòng tiền thuần.

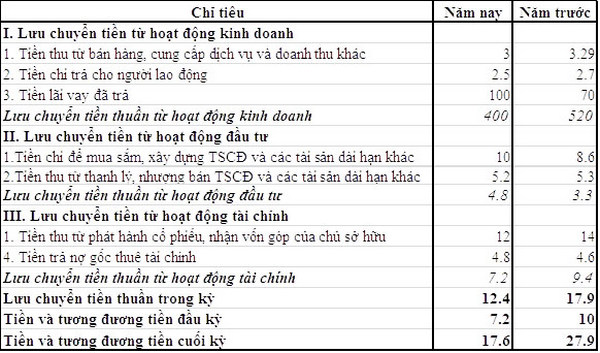

Ví dụ minh họa: Có BCLCTT của doanh nghiệp X như sau:

Ví dụ minh họa

Giả sử phân tích dòng tiền trong HDKD

Nhận thấy: - Trong tổng các dòng tiền thì dòng tiền thuần HDKD chiếm 3,22% tăng hơn so với năm trước.

- Trong tổng các dòng tiền thu thì dòng tiền thu của HDKD chiếm 14,85% tăng hơn so với năm trước không nhiều

- Trong tổng các dòng tiền chi thì dòng tiền chi của HDKD chiếm 14,94% giảm hơn so với năm trước.

- tỷ trọng dòng tiền thu > tỷ trọng dòng tiền chi là Có lợi cho DN

Trao đổi:

Đây là BCLCTT lập theo phương pháp trực tiếp giả sử BCLCTT được lập theo phương pháp gián tiếp hoặc BCLCTT dạng tóm lược thì các công thức trong phương pháp phân tích từng HDKD có được áp dụng hay không? Nếu không thì phân tích như thế nào?

Xem thêm: Quy trình phân tích báo cáo tài chính

3. Phân tích biến động

Sử dụng phương pháp so sánh ( ngang và dọc) để xác định biến động của chỉ tiêu tiền cuối kỳ và xác định được ảnh hưởng của từng hoạt động

- Phương pháp so sánh ngang: Chỉ tiêu = chỉ tiêu kỳ phân tích- chỉ tiêu kỳ gốc

% Chỉ tiêu = (Chỉ tiêu/ chỉ tiêu kỳ gốc)*100%

- Phương pháp so sánh dọc: % chỉ tiêu = (Chỉ tiêu phân tích/ Quy mô chung)*100%

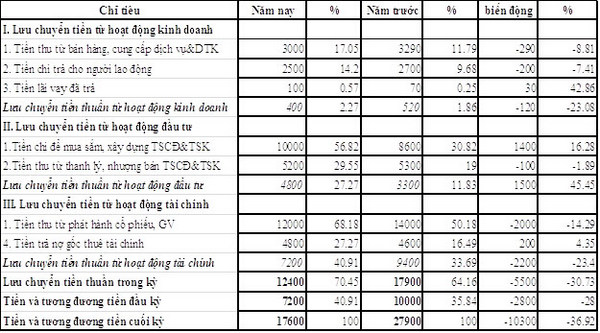

Ví dụ:

Nhận thấy: Tiền cuối kỳ năm nay giảm hơn so với năm trước là 10.300 với tỷ lệ giảm xuống là 36,92%. Nguyên nhân là do:

- Ảnh hưởng của dong tiền thuần hoạt động kinh doanh giảm 120 so với năm trước, tỷ lệ giảm xuống là 23,08%

- Ảnh hưởng của dòng tiền thuần hoạt động đầu tư tăng 1500 so với năm trước, tỷ lệ tăng thêm là 45,45%

- Ảnh hưởng của dòng tiền thuần HD tài chính giảm 2200 so với năm trước, tỷ lệ giảm đi là 23,4%

Trao đổi: Đây là phương pháp dễ thực hiện, hạn chế được nhược điểm của phương pháp trên, xác định rõ ảnh hưởng của hoạt động nào từ đó có giải pháp cụ thể. Nhưng có cần thiết khi phân tích biến động đều sử dụng chung phương pháp so sánh ngang và so sánh dọc hay tùy thuộc vào mục đích của doanh nghiệp?

4. Phân tích dòng tiền

Với nguyên tắc, nếu quá trình kinh doanh hoạt động tại ra nhiều tiền và đổ vào công ty sẽ tốt hơn số tiền chi ra. Tỷ số dòng tiền sẽ phản ánh tổng quan giữa luồng tiền đổ vào và luồng tiền chi ra. Luồng tiền vào là nợ phải thu và hàng tồn kho, luồng tiền chi ra à nợ phải trả và nợ lương..Theo công thức:

- Nếu tỷ số <1: Luồng tiền đổ vào< Luồng tiền chi ra. Công ty không an toàn

- Tỷ số >1: Luồng tiền đổ vào > Luồng tiền chi ra. Công ty an toàn

Bên cạnh đó phân tích thêm dòng tiền có sẵn cho đầu tư bằng cách xác định hai khả năng

- Khả năng đầu tư không cần tài trợ

Nếu tỷ số dòng tiền tự tài trợ >100%: dòng tiền kinh doanh đảm bảo được khoản đầu tư mà không cần tài trợ. Ngược lại

- Khả năng đầu tư kể cả tài trợ

Kết luận, trên đây là bài viết mà Nhanh.vn muốn gửi đến bạn đọc, mong là bạn có thể vận dụng nó vào công việc của mình một cách tốt nhất có thể. Ngoài ra, Nhanh.vn cung cấp phần mềm quản lý bán hàng có tính năng báo cáo và kế toán, cùng rất nhiều những tính năng thông minh khác hỗ trợ tối đa cho bạn trong công việc kinh doanh. Nhanh.vn chúc bạn thành công! Để được tư vấn, trả lời chi tiết các câu hỏi thắc mắc về phần mềm quản lý bán hàng, xin vui lòng liên hệ hệ thống hotline 1900 2812.

Đọc thêm:

- Đọc và phân tích kết quả hoạt động kinh doanh của công ty

- [Mới] Hướng dẫn cách lập báo cáo lưu chuyển tiền tệ gián tiếp theo TT 99

![[CHÍNH THỨC] Nghị định 252/2026/NĐ-CP: Những điểm mới đáng chú ý về quản lý thuế](https://pos.nvncdn.com/4e732c-26/art/nghi-dinh-252.png?v=1783156484)

![[CHÍNH THỨC] Nghị định 254/2026/NĐ-CP hướng dẫn Luật Quản lý thuế về hóa đơn điện tử chứng từ điện tử](https://pos.nvncdn.com/4e732c-26/art/nghi-dinh-254.png?v=1783153779)

![[CHI TIẾT] Toàn văn Nghị định 253/2026/NĐ-CP hướng dẫn Luật Thuế thu nhập cá nhân 2025](https://pos.nvncdn.com/4e732c-26/art/toan-van-nghi-dinh-253.png?v=1783152831)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)