Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Khi có phát sinh các hoá đơn trực tiếp (hóa đơn bán hàng) mua hàng hóa có giá trị ghi trên hoá đơn từ 20 triệu đồng thì phải giải quyết thế nào cho đúng theo quy định là thắc mắc của rất nhiều nhà kinh doanh. Liệu rằng có thể thanh toán bằng tiền mặt hay phải bằng phương thức khác? Hãy cùng Phần mềm bán hàng đa kênh Nhanh tìm lời giải đáp cho câu hỏi này nhé.

1. Về hóa đơn

Căn cứ:

- Thông tư 39/2014/TT-BTC ngày 31/03/2014 hướng dẫn quy định về quản lý hóa đơn.

- Thông tư 32/2011/TT-BTC ngày 14/03/2011 về khởi tạo hóa đơn điện tử

- Thông tư 119/2014/TT-BTC ngày 25/08/2014 sửa đổi bổ sung một số điều của thông tư về thuế trong đó có thông tư 39

- Thông tư 26/2015/TT-BTC ngày 27/02/2015 sửa đổi bổ sung một số điều của thông tư về thuế trong đó có thông tư 39

- Văn bản hợp nhất số 17/VBHN-BTC ngày 17/06/2015 của 3 thông tư 39;119 và TT26

- Thông tư số 10/2014/TT-BTC ngày 17/01/2014 hướng dẫn xử phạt vi phạm hành chính về hóa đơn

- Hóa đơn GTGT mẫu 01/GTGT: Khấu trừ thuế chỉ thực hiện đối với cơ sở kinh doanh đăng ký nộp thuế GTGT theo phương pháp khấu trừ. Chứng từ để khấu trừ thuế là hoá đơn GTGT Chứng từ thanh toán không dùng tiền mặt đối với hóa đơn >=20 triệu đồng trở lên, chứng từ nộp thuế GTGT ở khâu nhập khẩu của người nhập khẩu, chứng từ nộp thuế thay cho nhà thầu nước ngoài của tổ chức cá nhân nước ngoài không thực hiện chế độ kế toán Việt Nam kinh doanh tại Việt Nam.

- Hóa đơn Bán Hàng thông thường mẫu 02/GTGT: là hóa đơn bán hàng hóa dịch vụ của cơ sở kinh doanh nộp thuế GTGT theo phương pháp trực tiếp trên Doanh thu hoặc bán lẻ cho đối tượng cá nhân không kinh doanh, hóa đơn bán hàng cũng thực hiện báo báo hàng kỳ cho cơ quan thuế như đối với hóa đơn GTGT đối với cơ sở áp dụng trực tiếp GTGT trên doanh thu.

2. Về kê khai thuế

Căn cứ :

- Công văn số 736/CT-TTHT ngày 04/5/2013 của Cục thuế tỉnh Lào Cai hướng dẫn về kê khai hoá đơn thông thường

- Công văn 3430/TCT-KK 2014 ngày 21 tháng 08 năm 2014 kê khai hóa đơn bán hàng của Tổng Cục Thuế ban hành công văn trên hướng dẫn cho Cục Thuế Đà Nẵng về việc hóa đơn bán hàng thông thường ( Không phải hóa đơn GTGT ) không phải kê khai trên bảng kê mua vào.

Như vậy:

- Hóa đơn bán hàng thông thường (không phải là hóa đơn GTGT) không nên kê vào Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào (mẫu 01-2/GTGT) đối với người nộp thuế GTGT theo phương pháp khấu trừ.

- Đối với các hóa đơn GTGT đầu vào, Công ty thực hiện kê khai vào Bảng kê hoá đơn, chứng từ hàng hóa, dịch vụ mua vào mẫu 01-2/GTGT kèm theo tờ khai thuế GTGT mẫu số 01/GTGT hàng tháng.

- Đối với các số hóa đơn bán hàng thông thường (không phải hóa đơn GTGT) thì Công ty không kê khai vào Bảng kê hoá đơn, chứng từ hàng hóa, dịch vụ mua vào mẫu 01-2/GTGT. Hoá đơn này, nếu đáp ứng được các điều kiện theo quy định tại Luật thuế Thu nhập doanh nghiệp thì Công ty được tính trừ khi xác định thu nhập chịu thuế khi tính thuế TNDN.

3. Về Thuế TNDN & thuế GTGT

Về thuế GTGT

Căn cứ:

- Điều 15 thông tư Số: 219/2013/TT- BTC Hà Nội, ngày 31 tháng 12 năm 2013 Hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng

- Thông tư 26/2015/TT-BTC tại Điều 1, Khoản 10 sửa đổi, bổ sung Điều 15, Thông tư 39/2014/TT-BTC về hóa đơn bán hàng hóa, cung ứng dịch vụ do Bộ Tài chính ban hành.

Theo đó:

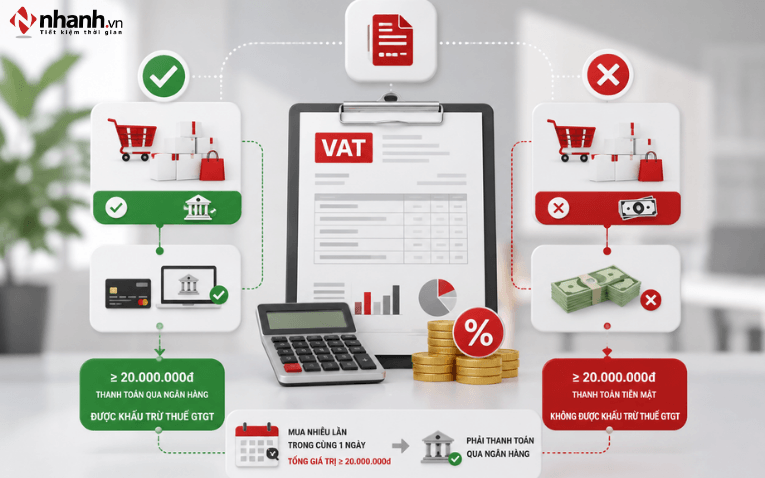

- Hàng hóa, dịch vụ mua vào từng lần theo hóa đơn từ hai mươi triệu đồng trở lên theo giá đã có thuế GTGT nếu không có chứng từ thanh toán qua ngân hàng thì không được khấu trừ. Đối với những hóa đơn này, cơ sở kinh doanh kê khai vào mục hàng hóa, dịch vụ không đủ điều kiện khấu trừ trong bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào.

- Trường hợp mua hàng hóa, dịch vụ của một nhà cung cấp có giá trị dưới hai mươi triệu đồng nhưng mua nhiều lần trong cùng một ngày có tổng giá trị từ hai mươi triệu đồng trở lên thì chỉ được khấu trừ thuế đối với trường hợp có chứng từ thanh toán qua ngân hàng.

Về thuế TNDN

Căn cứ:

- Khoản 1 Điều 9 Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định chi tiết thi hành và hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp (TNDN) (có hiệu lực thi hành từ ngày 15/02/2014 và áp dụng cho kỳ tính thuế từ năm 2014 trở đi)

- Điều 6 Thông tư Số: 78/2014/TT-BTC Hà Nội, ngày 18 tháng 6 năm 2014 Hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp

- Điều 4 Thông tư 96/2015/TT-BTC ngày 22 tháng 06 năm 2015 Hướng dẫn về thuế TNDN tại Nghị định 12/2015/NĐ-CỔ PHẦN

- Luật số 32/2013/QH13 sửa đổi bổ sung một số điều của thuế thu nhập DN ban hành ngày 19/06/2013 có hiệu lực từ ngày 01 tháng 01 năm 2014

Theo đó:

Khoản chi có đủ hóa đơn, chứng từ theo quy định của pháp luật… Đối với hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt

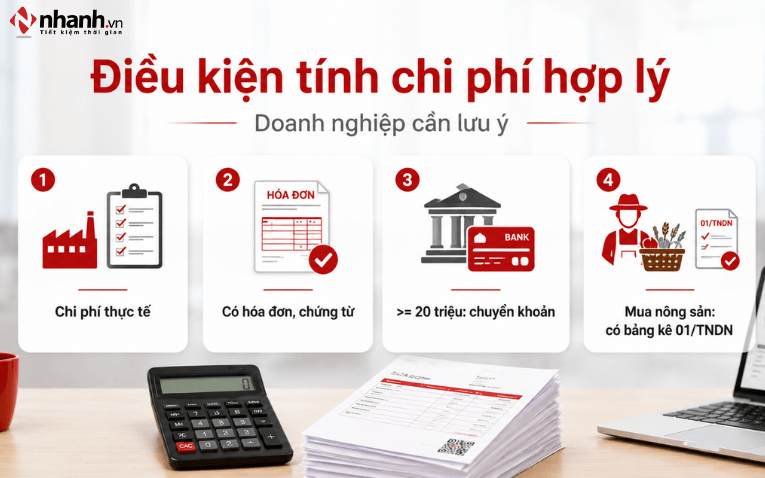

4. Điều kiện để tính chi phí hợp lý doanh nghiệp

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp

- Khoản chi có đủ hóa đơn, chứng từ theo quy định của pháp luật.

- Đối với hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt, “trừ các khoản chi của doanh nghiệp cho việc:…; cho việc thu mua hàng hóa, dịch vụ được lập Bảng kê quy định tại Điểm b Khoản 1 Điều này."

Đối với các trường hợp: Mua hàng hóa là nông, lâm, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra;… phải có chứng từ thanh toán chi trả tiền (tiền mặt, hoặc chuyển khoản) cho người bán và Bảng kê thu mua hàng hóa, dịch vụ (01/TNDN) do người đại diện theo pháp luật hoặc người được ủy quyền của doanh nghiệp kinh doanh ký và chịu trách nhiệm.

Như vậy:

- Nếu hộ cá nhân đủ điều kiện mua hóa đơn lẻ trực tiếp ( hóa đơn thông thường) của cơ quan thuế trực tiếp cấp bán hoặc tự đặt in nếu có giá trị thanh toán >= 20.000.000 đồng thì doanh nghiệp phải thanh toán bằng chuyển khoản ( ủy nhiệm chi,…) thì mới được tính vào chi phí hợp lý khi tính thuế TNDN.

- Đối với hàng hóa do dân tự đánh bắt nuôi trồng: Mua hàng hóa là nông, lâm, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra;… phải có chứng từ thanh toán chi trả tiền cho người bán và Bảng kê thu mua hàng hóa, dịch vụ do người đại diện theo pháp luật hoặc người được ủy quyền của doanh nghiệp kinh doanh ký và chịu trách nhiệm. Trường hợp này thì phải lập Bảng Kê 01/TNDN + chứng từ thanh toán ( tiền mặt, ngân hàng) đều là chi phí hợp lý khi tính thuế TNDN.

- Trường hợp có giao dịch mua bán với cá nhân, hộ cá nhân không kinh doanh thì bên Mua cũng phải thanh toán chuyển khoản và tài khoản nhận thanh toán của bên Bán phải đăng ký hoặc thông báo với cơ quan thuế, khi đó bên Mua mới được tính chi phí thuế TNDN.

- Những hóa đơn thanh toán bằng tiền mặt có giá trị từ >= 20 triệu đồng trở lên thì tổng giá trị của hóa đơn không được tính vào chi phí được trừ. Và đồng thời cũng không được khấu trừ thuế đối với hóa đơn GTGT

- Khi làm quyết toán thuế TNDN năm kế toán loại toàn bộ hóa đơn này ra khỏi chi phí được trừ trước khi tính thuế TNDN (Ghi giá trị của hóa đơn này vào chỉ tiêu B4 tại Tờ khai Quyết toán thuế TNDN Mẫu 03/TNDN)

- Kể từ ngày 1/1/2014 tất cả chứng từ hóa đơn đầu vào Có giá trị >= 20.000.000 (Bao gồm hóa đơn thông thường và hóa đơn GTGT) thì phải thanh toán qua ngân hàng thì mới được khấu trừ thuế đồng thời mới được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp.

5. Đối với bên Mua hàng

- Bên mua hàng hóa, cung ứng dịch vụ có giá trị từ 20 triệu đồng trở lên và người mua thanh toán bằng tiền mặt thì người mua không đủ điều kiện khấu trừ thuế GTGT và không được tính vào chi phí hợp lý để tính thuế TNDN.

- Bên mua Khi làm quyết toán thuế TNDN năm kế toán loại toàn bộ hóa đơn này ra khỏi chi phí được trừ trước khi tính thuế TNDN (Ghi giá trị của hóa đơn này vào chỉ tiêu B4 tại Tờ khai Quyết toán thuế TNDN Mẫu 03/TNDN)

6. Đối với bên Bán hàng

- Đối với bên Bán hàng thì việc bán hàng > 20 triệu hay < 20 triệu thu bằng tiền mặt hay tiền gửi ngân hàng đều không bị ảnh hưởng, không có văn bản pháp luật nào chế tài việc bên Bán hàng hóa dịch vụ có giá trị hóa đơn > 20 triệu phải thu tiền bằng hình thức qua ngân hàng do đó thu bằng tiền mặt hay ngân hàng đều được

- Do đó đối với bên Bán khi xuất hóa đơn đầu ra đã phải nộp VAT 10% + thuế TNDN 20% không phân biệt đã thu được tiền hay chưa thu được tiền nên không chú trọng hình thức thanh toán tiền mặt hay bên mua thanh toán chuyển khoản đều được.

7. Cập nhật pháp lý 2026 - Những điểm mới doanh nghiệp và kế toán cần nắm

Các quy định về hóa đơn và thanh toán nêu trong bài viết trên được căn cứ theo các Thông tư ban hành từ năm 2013-2015. Từ năm 2022 đến nay, khung pháp lý về hóa đơn đã có nhiều thay đổi đáng kể mà kế toán cần cập nhật:

- Nghị định 123/2020/NĐ-CP (có hiệu lực từ 01/07/2022) thay thế toàn bộ Thông tư 39/2014/TT-BTC và Thông tư 32/2011/TT-BTC về hóa đơn điện tử - văn bản nền tảng hiện hành về hóa đơn, thay thế toàn bộ hệ thống hóa đơn giấy truyền thống.

- Nghị định 70/2025/NĐ-CP (hiệu lực từ 01/06/2025) sửa đổi, bổ sung một số điều của Nghị định 123/2020, bổ sung quy định mới về hóa đơn điện tử khởi tạo từ máy tính tiền cho hộ kinh doanh bán lẻ.

- Nghị định 68/2026/NĐ-CP - quy định bắt buộc hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền và kết nối trực tiếp dữ liệu đến cơ quan thuế.

Về quy định thanh toán chuyển khoản đối với hóa đơn từ 20 triệu đồng, nguyên tắc cơ bản vẫn được giữ nguyên trong các văn bản hiện hành — tuy nhiên kế toán cần lưu ý: quy định này áp dụng cho hóa đơn GTGT đầu vào để được khấu trừ thuế, còn hóa đơn bán hàng thông thường (không phải hóa đơn GTGT) theo văn bản hiện hành vẫn không phải kê vào bảng kê mua vào và không ảnh hưởng đến quyền khấu trừ thuế GTGT của bên mua.

Nếu bạn đang không chắc quy định nào đang áp dụng, văn bản nào còn hiệu lực hay đã bị thay thế - đây là lúc cần đến chuyên gia tư vấn thuế thay vì tự tra cứu và áp dụng sai.

🧾 Ecomtax - Dịch vụ tư vấn thuế chuyên biệt cho doanh nghiệp và hộ kinh doanh

Ecomtax được phát triển bởi đội ngũ Nhanh.vn, chuyên hỗ trợ doanh nghiệp và kế toán xử lý các vấn đề thuế và hóa đơn phức tạp — bao gồm đúng những tình huống được đề cập trong bài viết này:

- Tư vấn thuế giá trị gia tăng, thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp, thuế môn bài

- Tư vấn định hướng lựa chọn mô hình kinh doanh phù hợp về pháp lý và tối ưu thuế

- Tư vấn định hướng thủ tục kê khai nộp thuế

- Tư vấn và chỉ ra những sai sót cần tránh trong các chính sách về thuế

- Tư vấn trình tự các bước xử lý hóa đơn, chứng từ có liên quan

Hy vọng rằng bài viết đã cung cấp những thông tin hữu ích cho công việc kinh doanh của bạn. Nhanh.vn chúc bạn thành công!

![[CHÍNH THỨC] Nghị định 252/2026/NĐ-CP: Những điểm mới đáng chú ý về quản lý thuế](https://pos.nvncdn.com/4e732c-26/art/nghi-dinh-252.png?v=1783156484)

![[CHÍNH THỨC] Nghị định 254/2026/NĐ-CP hướng dẫn Luật Quản lý thuế về hóa đơn điện tử chứng từ điện tử](https://pos.nvncdn.com/4e732c-26/art/nghi-dinh-254.png?v=1783153779)

![[CHI TIẾT] Toàn văn Nghị định 253/2026/NĐ-CP hướng dẫn Luật Thuế thu nhập cá nhân 2025](https://pos.nvncdn.com/4e732c-26/art/toan-van-nghi-dinh-253.png?v=1783152831)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)