Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Khi bán hàng cho khách lẻ, các cửa hàng thường gặp tình huống người mua không cần xuất hóa đơn. Tuy nhiên, việc có phải ghi tên, địa chỉ khách hay không lại phụ thuộc vào từng trường hợp theo quy định thuế mới nhất. Nắm rõ yêu cầu lập hóa đơn theo Nghị định 70 giúp doanh nghiệp xuất đúng - đủ - chuẩn, tránh sai sót dẫn đến bị xử phạt.

Khi bán hàng cho khách lẻ, các cửa hàng thường gặp tình huống người mua không cần xuất hóa đơn. Tuy nhiên, việc có phải ghi tên, địa chỉ khách hay không lại phụ thuộc vào từng trường hợp theo quy định thuế mới nhất. Nắm rõ yêu cầu lập hóa đơn theo Nghị định 70 giúp doanh nghiệp xuất đúng - đủ - chuẩn, tránh sai sót dẫn đến bị xử phạt.

1. Quy định xuất hóa đơn cho khách lẻ không lấy hóa đơn theo Nghị định 70

Căn cứ vào khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi điểm d khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP có hiệu lực từ ngày 01/6/2025) quy định về việc xuất hóa đơn cho khách lẻ không lấy hóa đơn như sau:

c) Đối với hóa đơn điện tử bán hàng tại siêu thị, trung tâm thương mại mà người mua là cá nhân không kinh doanh thì trên hóa đơn không nhất thiết phải có tên, địa chỉ, mã số thuế người mua.

Đối với hóa đơn điện tử bán xăng dầu cho khách hàng là cá nhân không kinh doanh thì không nhất thiết phải có các chỉ tiêu tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn; tên, địa chỉ, mã số thuế của người mua, chữ ký điện tử của người mua; chữ ký số, chữ ký điện tử của người bán, thuế suất thuế giá trị gia tăng.

d) Đối với hóa đơn điện tử là tem, vé, thẻ thì trên hóa đơn không nhất thiết phải có chữ ký số của người bán (trừ trường hợp tem, vé, thẻ là hóa đơn điện tử do cơ quan thuế cấp mã), tiêu thức người mua (tên, địa chỉ, mã số thuế), tiền thuế, thuế suất thuế giá trị gia tăng. Trường hợp tem, vé, thẻ điện tử có sẵn mệnh giá thì không nhất thiết phải có tiêu thức đơn vị tính, số lượng, đơn giá.

đ) Đối với chứng từ điện tử dịch vụ vận tải hàng không xuất qua website và hệ thống thương mại điện tử được lập theo thông lệ quốc tế cho người mua là cá nhân không kinh doanh được xác định là hóa đơn điện tử thì trên hóa đơn không nhất thiết phải có ký hiệu hóa đơn, ký hiệu mẫu hóa đơn, số thứ tự hóa đơn, thuế suất thuế giá trị gia tăng, mã số thuế, địa chỉ người mua, chữ ký số của người bán.

Trường hợp tổ chức kinh doanh hoặc tổ chức không kinh doanh mua dịch vụ vận tải hàng không thì chứng từ điện tử dịch vụ vận tải hàng không xuất qua website và hệ thống thương mại điện tử được lập theo thông lệ quốc tế cho các cá nhân của tổ chức kinh doanh, cá nhân của tổ chức không kinh doanh thì không được xác định là hóa đơn điện tử. Doanh nghiệp kinh doanh dịch vụ vận tải hàng không phải lập hóa đơn điện tử có đầy đủ các nội dung theo quy định giao cho tổ chức có cá nhân sử dụng dịch vụ vận tải hàng không.

e) Đối với hóa đơn của hoạt động xây dựng, lắp đặt; hoạt động xây nhà để bán có thu tiền theo tiến độ theo hợp đồng thì trên hóa đơn không nhất thiết phải có đơn vị tính, số lượng, đơn giá.

g) Đối với Phiếu xuất kho kiêm vận chuyển nội bộ thì trên Phiếu xuất kho kiêm vận chuyển nội bộ thể hiện các thông tin liên quan lệnh điều động nội bộ, người nhận hàng, người xuất hàng, địa điểm kho xuất, địa điểm nhận hàng, phương tiện vận chuyển. Cụ thể: tên người mua thể hiện người nhận hàng, địa chỉ người mua thể hiện địa điểm kho nhận hàng; tên người bán thể hiện người xuất hàng, địa chỉ người bán thể hiện địa điểm kho xuất hàng và phương tiện vận chuyển; không thể hiện tiền thuế, thuế suất, tổng số tiền thanh toán.

Đối với Phiếu xuất kho hàng gửi bán đại lý thì trên Phiếu xuất kho hàng gửi bán đại lý thể hiện các thông tin như hợp đồng kinh tế, người vận chuyển, phương tiện vận chuyển, địa điểm kho xuất, địa điểm kho nhận, tên sản phẩm hàng hóa, đơn vị tính, số lượng, đơn giá, thành tiền. Cụ thể: ghi số, ngày tháng năm hợp đồng kinh tế ký giữa tổ chức, cá nhân; họ tên người vận chuyển, hợp đồng vận chuyển (nếu có), địa chỉ người bán thể hiện địa điểm kho xuất hàng.

h) Hóa đơn sử dụng cho thanh toán Interline giữa các hãng hàng không được lập theo quy định của Hiệp hội vận tải hàng không quốc tế thì trên hóa đơn không nhất thiết phải có các chỉ tiêu: ký hiệu hóa đơn, ký hiệu mẫu hóa đơn, tên địa chỉ, mã số thuế của người mua, chữ ký số của người mua, đơn vị tính, số lượng, đơn giá.

i) Hóa đơn doanh nghiệp vận chuyển hàng không xuất cho đại lý là hóa đơn xuất ra theo báo cáo đã đối chiếu giữa hai bên và theo bảng kê tổng hợp thì trên hóa đơn không nhất thiết phải có đơn giá.

k) Đối với hoạt động xây dựng, lắp đặt, sản xuất, cung cấp sản phẩm, dịch vụ của doanh nghiệp quốc phòng an ninh phục vụ hoạt động quốc phòng an ninh theo quy định của Chính phủ thì trên hóa đơn không nhất thiết phải có đơn vị tính; số lượng; đơn giá; phần tên hàng hóa, dịch vụ ghi cung cấp hàng hóa, dịch vụ theo hợp đồng ký kết giữa các bên.

l) Đối với hóa đơn điện tử hoạt động kinh doanh casino, trò chơi điện tử có thưởng không nhất thiết phải có tên, địa chỉ, mã số thuế của người mua, chữ ký số của người mua.

Như vậy, theo quy định trên mọi hoạt động bán hàng hóa hoặc cung cấp dịch vụ đều bắt buộc phải lập và xuất hóa đơn, kể cả khi khách lẻ không yêu cầu lấy hóa đơn. Tất cả thông tin trên hóa đơn cần được ghi đầy đủ và chính xác theo quy định pháp luật.

Lưu ý: Trường hợp người bán không xuất hóa đơn cho khách, doanh nghiệp hoặc hộ kinh doanh có thể bị xử phạt từ 10 - 20 triệu đồng, căn cứ theo Khoản 5 Điều 24 Nghị định 125/2020/NĐ-CP.

Xem thêm: Xuất hóa đơn cho cá nhân: Quy định và cách thực hiện đúng chuẩn

2. Khi nào được phép KHÔNG ghi tên, địa chỉ người mua?

Việc ghi đầy đủ thông tin người mua trên hóa đơn là yêu cầu bắt buộc theo quy định hiện hành. Tuy nhiên, theo quy định của Nghị định 123/2020/NĐ-CP một số trường hợp không cần ghi tên và địa chỉ người mua sau:

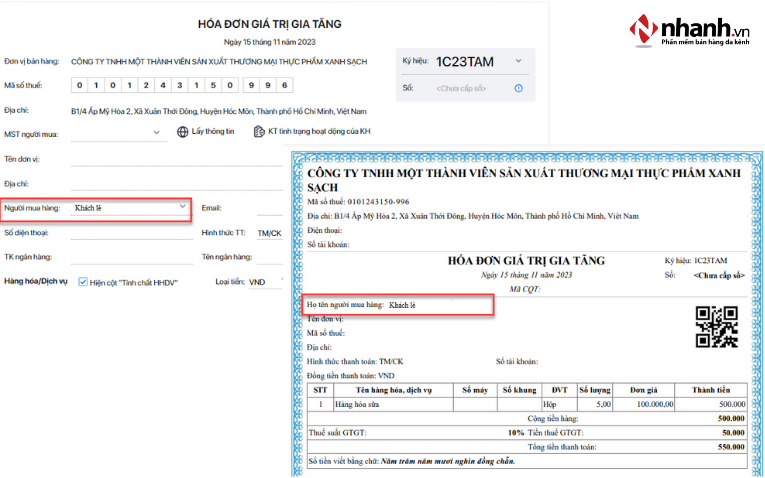

(1) Bán hàng tại siêu thị, trung tâm thương mại

Căn cứ điểm c khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP được sửa đổi bởi điểm d khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP quy định như sau:

- Đối với hóa đơn điện tử bán hàng tại siêu thị, trung tâm thương mại mà người mua là cá nhân không kinh doanh thì trên hóa đơn không nhất thiết phải có tên, địa chỉ, mã số thuế người mua, chữ ký số của người mua.

(2) Bán xăng dầu cho khách hàng là cá nhân không kinh doanh

Căn cứ điểm c khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP được sửa đổi bởi điểm d khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP quy định như sau:

- Đối với hóa đơn điện tử bán xăng dầu cho khách hàng là cá nhân không kinh doanh thì không nhất thiết phải có các chỉ tiêu: Tên, địa chỉ, mã số thuế của người mua, chữ ký số của người mua.

(3) Phát hành tem, vé, thẻ

Căn cứ điểm d khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP quy định:

- Đối với hóa đơn điện tử là tem, vé, thẻ thì trên hóa đơn không nhất thiết phải có chữ ký số của người bán (trừ trường hợp tem, vé, thẻ là hóa đơn điện tử do cơ quan thuế cấp mã), tiêu thức người mua (tên, địa chỉ, mã số thuế), tiền thuế, thuế suất thuế giá trị gia tăng. Trường hợp tem, vé, thẻ điện tử có sẵn mệnh giá thì không nhất thiết phải có tiêu thức đơn vị tính, số lượng, đơn giá.

(4) Thanh toán interline giữa các hãng hàng không

Căn cứ điểm h khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP quy định:

- Hóa đơn sử dụng cho thanh toán Interline giữa các hãng hàng không được lập theo quy định của Hiệp hội vận tải hàng không quốc tế thì trên hóa đơn không nhất thiết phải có các chỉ tiêu: ký hiệu hóa đơn, ký hiệu mẫu hóa đơn, tên địa chỉ, mã số thuế của người mua, chữ ký số của người mua, đơn vị tính, số lượng, đơn giá.

(5) Kinh doanh casino và trò chơi có thưởng

Căn cứ khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP được bổ sung bởi điểm d khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP quy định:

- Đối với hóa đơn điện tử hoạt động kinh doanh casino, trò chơi điện tử có thưởng không nhất thiết phải có tên, địa chỉ, mã số thuế của người mua, chữ ký số của người mua.

Như vậy, trên đây là 5 trường hợp cụ thể không cần ghi tên, địa chỉ người mua trên hóa đơn mà các doanh nghiệp, cửa hàng cần biết.

Trong thực tế bán lẻ, việc xuất hóa đơn cho khách không lấy hóa đơn diễn ra thường xuyên. Phần mềm hóa đơn điện tử Nhanh.vn hỗ trợ tự động xử lý đúng trường hợp không cần ghi tên, địa chỉ người mua theo quy định, giúp người bán yên tâm khi xuất hóa đơn.

3. Khi nào BẮT BUỘC phải ghi đầy đủ tên, địa chỉ, MST/định danh?

Căn cứ khoản 5 Điều 10 Nghị định 123/2020/NĐ-CP (sửa đổi bởi Nghị định 70/2025/NĐ-CP) quy định về nội dung của hóa đơn như sau:

Nội dung của hóa đơn

…

5. Tên, địa chỉ, mã số thuế hoặc mã số đơn vị có quan hệ với ngân sách hoặc số định danh cá nhân của người mua

a) Trường hợp người mua là cơ sở kinh doanh có mã số thuế thì tên, địa chỉ, mã số thuế của người mua thể hiện trên hóa đơn phải ghi theo đúng tại giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký đầu tư, giấy chứng nhận đăng ký hợp tác xã; trường hợp người mua là đơn vị có quan hệ ngân sách thì tên, địa chỉ, mã số đơn vị có quan hệ ngân sách thể hiện trên hóa đơn phải ghi mã số đơn vị có quan hệ với ngân sách được cấp.

Trường hợp tên, địa chỉ người mua quá dài, trên hóa đơn người bán được viết ngắn gọn một số danh từ thông dụng như: “Phường” thành “P”; “Quận” thành “Q”, “Thành phố” thành “TP”, “Việt Nam” thành “VN” hoặc “Cổ phần” là “CP”, “Trách nhiệm hữu hạn” thành “TNHH”, “khu công nghiệp” thành “KCN”, “sản xuất” thành “SX”, “Chi nhánh” thành “CN”... nhưng phải đảm bảo đầy đủ số nhà, tên đường phố, phường, xã, quận, huyện, thành phố, xác định được chính xác tên, địa chỉ doanh nghiệp và phù hợp với đăng ký kinh doanh, đăng ký thuế của doanh nghiệp.

b) Trường hợp người mua không có mã số thuế thì trên hóa đơn không phải thể hiện mã số thuế người mua. Một số trường hợp bán hàng hóa, cung cấp dịch vụ đặc thù cho người tiêu dùng là cá nhân quy định tại khoản 14 Điều này thì trên hóa đơn không phải thể hiện tên, địa chỉ người mua. Trường hợp bán hàng hóa, cung cấp dịch vụ cho khách hàng nước ngoài đến Việt Nam thì thông tin về địa chỉ người mua có thể được thay bằng thông tin về số hộ chiếu hoặc giấy tờ xuất nhập cảnh và quốc tịch của khách hàng nước ngoài. Trường hợp người mua cung cấp mã số thuế, số định danh cá nhân thì trên hóa đơn phải thể hiện mã số thuế, số định danh cá nhân.”

...

Như vậy, từ tháng 6/2025, ngoài các thông tin như tên, địa chỉ và mã số thuế, hóa đơn điện tử sẽ bổ sung thêm yêu cầu ghi số định danh cá nhân của người mua (tức số thẻ CCCD) hoặc mã số đơn vị có quan hệ với ngân sách, tùy từng trường hợp.

Cụ thể, nếu người mua là tổ chức, hộ kinh doanh có mã số thuế, thì mã số thuế ghi trên hóa đơn phải khớp với thông tin trên Giấy chứng nhận đăng ký doanh nghiệp, đăng ký chi nhánh hoặc đăng ký hộ kinh doanh. Trường hợp người mua là đơn vị có quan hệ ngân sách, thì tên, địa chỉ và mã số đơn vị phải được ghi đúng theo mã số được cơ quan có thẩm quyền cấp.

Việc lập hóa đơn đúng quy định không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn hạn chế tối đa rủi ro xử phạt, đảm bảo minh bạch trong hoạt động kinh doanh. Đặc biệt từ năm 2025, các quy định mới liên quan đến thông tin người mua trên hóa đơn điện tử càng đòi hỏi đơn vị bán hàng phải cập nhật kịp thời và thực hiện chính xác.

Nếu bạn đang tìm kiếm một giải pháp hỗ trợ xuất hóa đơn điện tử nhanh và chuẩn, Nhanh.vn là lựa chọn tối ưu. Hệ thống tích hợp đầy đủ tính năng, tự động hóa quy trình và đảm bảo tuân thủ pháp lý mới nhất.

Xem thêm: Tiền khách thanh toán trên sàn không khớp hóa đơn: Hiểu đúng để tránh nhầm lẫn

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[CHÍNH THỨC] Nghị định 252/2026/NĐ-CP: Những điểm mới đáng chú ý về quản lý thuế](https://pos.nvncdn.com/4e732c-26/art/nghi-dinh-252.png?v=1783156484)

![[CHÍNH THỨC] Nghị định 254/2026/NĐ-CP hướng dẫn Luật Quản lý thuế về hóa đơn điện tử chứng từ điện tử](https://pos.nvncdn.com/4e732c-26/art/nghi-dinh-254.png?v=1783153779)

![[CHI TIẾT] Toàn văn Nghị định 253/2026/NĐ-CP hướng dẫn Luật Thuế thu nhập cá nhân 2025](https://pos.nvncdn.com/4e732c-26/art/toan-van-nghi-dinh-253.png?v=1783152831)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)